Et skatteparadis er en stat eller et geografisk område med selvråderett i skattepolitikken, som tilbyr utlendinger og bedrifter eid av utlendinger nullskattevilkår og et lovverk som hindrer innsyn fra omverden.

skatteparadis

Skatteparadisene er typisk små stater med liten befolkning, men stort selskapsregister. Caymanøyene har mindre enn 60 000 innbyggere.

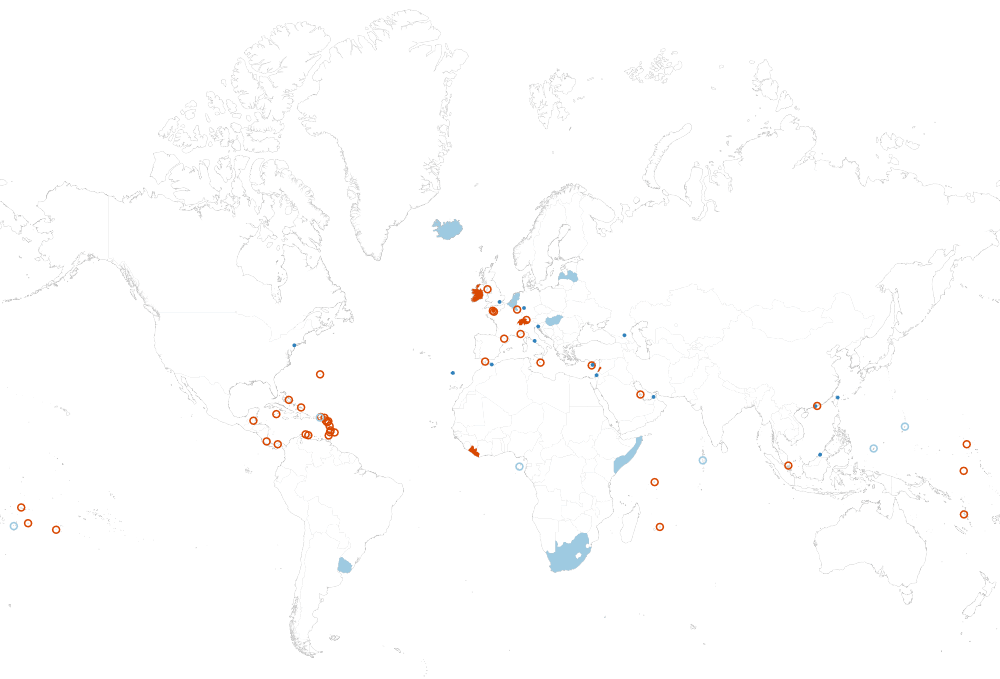

Skatteparadis slik de ble definert i den norske offentlige utredningen «Skatteparadis og utvikling» i 2009. Land i rødt var definert som skatteparadis av de fleste kildene, land i blått av noen av kildene. Små land er markert med sirkler. Enkelte byer regnes som egne skatteparadis, de er vist med prikker.

Skatteparadiser

Det finnes ingen offisielle lister over hvilke stater som er skatteparadiser, men organisasjoner som Det internasjonale pengefondet (IMF), OECD, og Tax Justice Network har tidligere laget slike lister. I NOU 2009:19 Skatteparadis og utvikling er disse listene gjengitt. Eksempler på stater som er assosiert med betegnelsen skatteparadis er Bahamas, Bermuda, Caymanøyene, Dubai, De britiske Jomfruøyene, Guernsey, Hong Kong, Isle of Man, Jersey, Liechtenstein, Luxemburg, Mauritius, Monaco, Panama, Singapore og Sveits. Mindre kjent er det at land som Irland og Nederland også har vært nevnt som skatteparadiser, og at den amerikanske delstaten Delaware i 2012 ble utpekt av tidsskriftet National Geographic Magazine for å være det skatteparadiset med mest hemmelighold i hele verden.

Hemmeligholdet i skatteparadisene gjør det umulig å vite hvor mye penger som er skjult der, men økonomen Gabriel Zucman estimerte i 2015 i boka The Hidden Wealth of Nations at rundt USD 7,6 billioner er plassert i skatteparadis. Dette utgjør om lag åtte prosent av verdens nettoformuer som derved unndras beskatning.

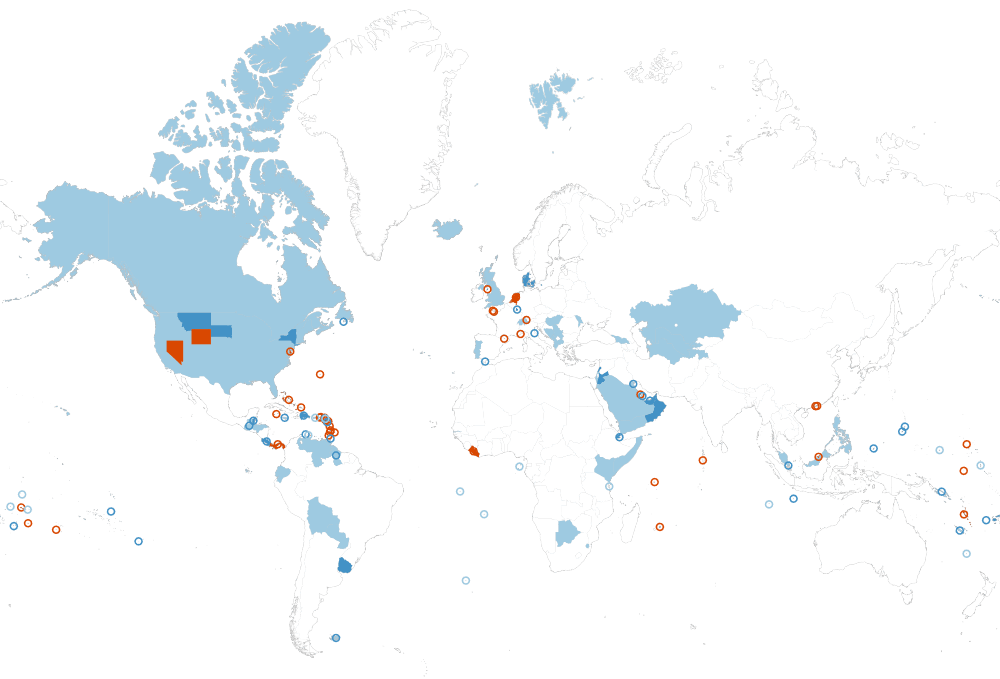

Definisjonene av skatteparadis varierer. Kartet over viser en sammenstilling av lister fra 13 EU-land (januar 2016) samt en rapport til den amerikanske kongressen (januar 2015).

Land i rødt er de 30 landene/delstatene som hyppigst ble definert som skatteparadis. Land i mørkeblått ble kalt skatteparadis i mer enn halvparten av listene. Landene i lyseblått ble nevnt på under halvparten av listene. Små land er markert med sirkler.

Lovverk

Lovverket som skatteparadiset tilbyr utlendinger er mer fordelaktig enn lovverket som gjelder for de som bor og driver virksomhet der. Til gjengjeld får ofte ikke utlendinger og deres selskaper lov til å ha lokal virksomhet i skatteparadiset. Selskapene betegnes derfor ofte som «postkasseselskaper» eller «skallselskaper».

Slike selskaper er ofte holdingselskaper som eier andre selskaper og som mottar utbytte og royalty for bruk av patenter, varemerker og gevinster ved salg av aksjer i datterselskaper. Disse selskapene har også en sparebøssefunksjon fordi man kan utsette skattlegging av gevinster og utbytte inntil de utbetales til aksjonærene i holdingselskapet. Holdingselskaper i skatteparadis brukes også til å finansiere investeringer i datterselskaper i andre land og som ledd i global skatteplanlegging (jamfør medieoppslagene knyttet til Googles, Starbucks' og Apples bruk av holdingselskaper i skatteparadis). Skatteparadiser kan i noen tilfeller også brukes til å unngå dobbeltbeskatning. Noen skatteparadiser har skatteavtaler med land som Norge ikke har slike avtaler med, og et mellomliggende selskap i et skatteparadis kan da benyttes til å unngå dobbeltbeskatning.

Skatteparadisene tilbyr ikke bare nullskattevilkår, men også et lovverk som er enklere å etterleve for selskapene. Ofte trenger ikke selskapet å sende inn regnskaper; kun årsrapport som angir antall aksjer, verdi per aksje og en aksjonærliste. Det er ingen begrensinger på valutaoverføringer, noe som gjør at kapital raskt kan flyttes mellom selskaper eid av holdingselskapet i skatteparadiset.

Kritikk

Kritikken mot skatteparadisene har vært knyttet til mangelen på innsyn og at skatteparadisene har regelverk som kan brukes til å oppnå anonymitet og å skjule formue og inntekt. Skatteparadisene tilbyr det som ofte kalles sekretesse eller hemmelighold. Med det menes at de har en streng lovgivning som forhindrer at tredjepart får informasjon om brukerne av skatteparadisene. Brudd på sekretessen kan i enkelte skatteparadiser medføre bøter og fengsel.

Et annet trekk ved hemmeligholdet er at aksjonærer kan bruke stråmenn som eiere av aksjene i selskapsregisteret slik at de virkelige eierne oppnår anonymitet. Noen skatteparadiser tillater også at en trust føres opp som virkelig eier av aksjer. Bruken av truster som eiere av holdingselskaper i skatteparadis gjør at slike selskaper ofte betegnes som eierløse. Noen skatteparadis krever ikke at man oppgir hvem som er virkelig rettighetshaver til aksjer. I slike stater kan eieren være helt anonym. Kritikere hevder at denne lovgivningen legger til rette for brudd på lover og regler i andre stater fordi misbrukerne kan skjule seg og dermed ikke bærer de fulle kostnadene ved egne handlinger.

Skandaler

Gulnara Karimova, datter av den usbekiske presidenten, ble etterforsket for å ha mottatt 600 millioner kroner fra Vimpelcom.

Panamapapirene avslørte at Islands statsminister Sigmundur Gunnlaugsson og hans kone var tilknyttet firmaer i skatteparadis. Dette førte til voldsomme demonstrasjoner utenfor Alltinget, og Gunnlaugsson ble nødt til å trekke seg i april 2016.

Det har vært en rekke skandaler de siste årene knyttet til skatteparadis, for eksempel skjulte bankkonti i skatteparadis. Sveits' største bank, UBS, hjalp 52 000 amerikanske skattytere til å skjule sine bankkonti fra amerikanske skattemyndigheter. I 2009 ble UBS ilagt en bot på USD 780 millioner for å ha bidratt til skatteunndragelse. Rapporten fra granskningen av «UBS–saken» i det amerikanske senatet viste at 95 prosent av UBS-kundene som åpnet konto i skatteparadis unnlot å oppgi kontoens eksistens til skattemyndighetene. Det har vært liknende skandaler med en rekke andre banker og finansinstitusjoner; spesielt i Sveits og Liechtenstein, for eksempel LTG-lekkasjen i 2008.

Siden lovgivningen i skatteparadis tillater at stråmenn eier aksjer, har det også vært skandaler knyttet til skjult eierskap av aksjer. Denne problemstillingen har spesielt vært fremme i saker om korrupsjon og skatteunndragelse. Et eksempel på korrupsjon og bruk av skatteparadis er teleselskapet Vimpelcom, som var mistenkt for å ha overført opptil 600 millioner kroner til postkasseselskapet Takilant i Gibraltar, for å få telelisenser i Usbekistan. Den usbekiske presidentdatteren Gulnara Karimova var mistenkt for å ha posisjoner i selskapet Takilant. I 2016 innrømmet Vimpelcom lovbrudd i korrupsjonssaken og inngikk et forlik med amerikanske og nederlandske myndigheter. Som en del av forliket betalte Vimpelcom USD 798 millioner i bøter og inndragelser.

Skatteparadisene har også vært kritisert for ulike typer administrativ praksis som gjør det lettere å misbruke lovgivningen, for eksempel ved å tillate udaterte signerte aksjeoverdragelsesbrev som oppbevares hos tilretteleggerselskaper. Likeså signerte udaterte fratredelsesbrev fra styremedlemmer.

Siden utlendinger og deres selskaper ikke kan drive lokal virksomhet i skatteparadiset, er selskapet skattemessig hjemmehørende i skatteparadiset, basert på at selskapet er registrert der. I de fleste land er det slik at et selskap er skattemessig hjemmehørende der hvor selskapets effektive ledelse på styrenivå utøves. Enkelte skatteparadis krever derfor at noen styremøter må avholdes lokalt og at et visst antall styremedlemmer er fra lokalbefolkningen. En rekke skandaler, deriblant «Panama papers», hvor rundt elleve millioner dokumenter ble lekket fra advokatfirmaet Mossack Fonseca i Panama, viste utstrakt brukt av stråmenn i styrer. Slike skandaler har gjort det klart at det virkelige styret muligens er lokalisert i et annet land og at selskapet derfor har sin skatteplikt der. «Panama papers»-skandalen knyttet også skatteparadiser til hvitvasking av penger, korrupsjon og skatteunndragelse.

Det har også vært en rekke eksempler på svakt tilsyn i skatteparadisene, av blant annet selskapsregistrene og hvitvaskingsregler. Det har vært hevdet at skatteparadisene har svakere motivasjon til å føre effektivt tilsyn med egne lover og regler enn normale stater fordi slikt tilsyn er kostbart, og fordi tilsyn ikke har noen inntektsside, da selskapene ikke betaler skatt og ikke har lokal virksomhet. Økt tilsyn vil dessuten gjøre skatteparadiset mindre attraktivt som registreringssted for de som ønsker å skjule seg. Dette strider mot forretningsmodellen til skatteparadisene, som er å tjene penger på selskapsregisteringer og tilretteleggertjenester utført av advokater, revisorer og finansinstitusjoner. Selskapene må betale registreringsavgift og årlige avgifter for å opprettholde registreringen. Skatteparadisene er typisk små stater med liten befolkning. Med et stort selskapsregister er inntektspotensialet betydelig.

Internasjonal informasjonsutveksling

Spesielt OECD har de siste årene jobbet for å skape mer åpenhet i internasjonale eierforhold ved å kreve at skatteparadisene inngår avtaler om informasjonsutveksling. De fleste stater som er assosiert med betegnelsen skatteparadis, har gått med på å skrive slike avtaler. Disse avtalene gir skattemyndighetene adgang til informasjon om skattyteres inntekt og formue dersom det foreligger bevis som knytter skattyteren til skatteparadiset.

Norge og mange andre land har inngått avtale med USA om gjensidig skatterapportering mellom landene. Avtalen er kjent som FATCA-avtalen og gir norske finansinstitusjoner plikt til å identifisere mulige amerikanske skattesubjekter, og pålegger tilsvarende forpliktelser på amerikanske finansinstitusjoner for norske skattesubjekter med midler i USA. OECD har også initiert skatterapporteringsavtaler kalt Common Reporting Standard (CRS). CRS-avtalene er et internasjonalt rammeverk for automatisk utveksling av kontohavere og reelle rettighetshavere mellom skattemyndigheter. Formålet er å hindre skatteunndragelser i utlandet.

Les mer i Store norske leksikon

Litteratur

- NOU 2009: 19 Skatteparadis og utvikling. Fulltekst hos Regjeringen.no.

- Zucman, Gabriel. (2015). The Hidden Wealth of Nations: The Scourge of Tax Havens. Chicago: University Of Chicago Press.

Kommentarer

Kommentarer til artikkelen blir synlig for alle. Ikke skriv inn sensitive opplysninger, for eksempel helseopplysninger. Fagansvarlig eller redaktør svarer når de kan. Det kan ta tid før du får svar.

Du må være logget inn for å kommentere.